2019年第四季度的包裝紙漲價潮持續時間之久,上游紙廠行動之一致,再一次超乎紙包裝業的預期。對于這一輪又一輪的漲價,紙廠給出的理由是成本上漲,證券人士認為是行業周期拐點,而部分紙包裝印刷人士則認為是上游紙廠的一致行動,目的在于扳回前三季度的劣勢,收割下游行業,過一個肥年。

在上游紙業與下游包裝業之間互信度越來越差,國內通脹壓力越來大的情況下,2020年的包裝業將更加動蕩不安。

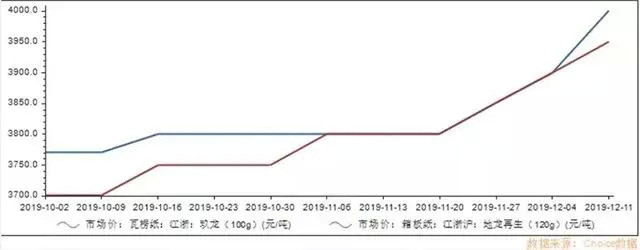

“今年9月份以后的提價函基本都是有效的,價格都能順利落地,現在的庫存又到了一個比較低的位置。”有紙業人士告訴記者。

這個月的漲價函與以往不同,基本沒有給下游過多的反應時間,從下函到提價,最短的只有一天時間。而此前從出函到落實新價格,基本有一周以上的緩沖時間。這也讓下游客戶見面寒暄從“吃了嗎”變成“囤了嗎”。

“想屯,又不敢屯。”一位下游包裝從業人員向記者倒苦水:“瓦楞紙價格變化太快,現在不多屯點,怕后面更貴。買多了又怕價格跌下來,但現在每次訂貨都比以前要的多了點。”

在上一周,玖龍紙業、山鷹紙業等大型紙企對自家牛卡紙、瓦楞紙提價50-100元/噸,這幾家紙業巨頭上一次提價時點在于本月初,提價幅度與本次相似。小幅度、高頻次,這是目前紙廠主流漲價的方式,記者發現,有不少紙廠一周內提價兩次,最高的單次漲幅達到200元/噸。

與以往的套路如出一轍,與漲價函同時出現的還有停機函。山鷹紙業12月10日放出春節停產檢修計劃,公司位于國內五個生產基地的15臺紙機將在明年1月20日至2月15日期間輪停4-20天。此前,玖龍、理文均公布了春節停機計劃,停機時間、影響產能與山鷹紙業相似。從以往規律來看,漲價函、停機函一起出現,會讓價格更穩定,新價格的延續性也會更久。

起于2016年底,瓦楞紙價格一年翻三倍的行情,將整個造紙業帶火了,究其根由是彼時環保風暴造成的產能不足,加之國家限制廢紙進口,致使原材料端成本抬高。

如今低庫存、成本壓力增大又擺在了紙企面前。2020年底前國家計劃清零外廢進口配額,原材料稀缺再度成為紙企共識。

上游成本端,11月開始國廢價格出現上行趨勢,本周廢紙收購價格雖有小幅下滑,但紙廠卻一直在提升廢紙品級,絕大多數紙企表示只回收純干貨,水分超標、垃圾超標拒收,質量不達標將對供貨商進行扣點。

中泰證券在研報中表示,當下時點紙周期類似2016年底造紙周期開啟邏輯。庫存周期方面,各大紙種庫存均處于低位,原材料庫存增速轉為向上,表明主動去庫存階段結束,行業進入被動去庫存階段。

蘇州工業園區金雞湖大道88號人工智能產業園G2-1002

蘇州工業園區金雞湖大道88號人工智能產業園G2-1002 +86-0512-6721-8230

+86-0512-6721-8230 info@gtwpack.com

info@gtwpack.com 3598417988

3598417988

蘇公網安備32059002006262號

蘇公網安備32059002006262號